Нет результатов

- Узнать задолженность Узнать задолженность

- Оплатить онлайн Оплатить онлайн

- Получить справку Получить справку

- Позвонить в ЭОС анонимно Позвонить в ЭОС анонимно

Почему россияне становятся должниками

Как помочь им выйти

из этого положения

О чём исследование и что мы учитывали

Данные выборки

3 312

опрошенных

42,4 года

средний возраст

279

мест проживания

С каждым годом всё больше россиян пользуется продуктами банков и услугами МФО. По данным Центробанка, во втором полугодии 2024 года количество граждан с кредитами достигло 50,1 млн — больше трети населения страны. При этом растет и уровень задолженности: по сравнению со вторым полугодием 2023-го он увеличился на 3,9 трлн и составил 38,6 трлн рублей. Люди всё чаще оформляют кредиты и нередко отказываются их выплачивать.

По заказу ЭОС агентство «ВЕТРА-маркетинг» провело исследование. Его главная цель — узнать, из-за чего люди попадают в долги, почему решают их не возвращать и можно ли как-то помочь заемщикам выбраться из долговой ямы.

Мы использовали три метода:

Интернет-опрос

Телефонный опрос

Глубинные интервью

Какие кредиты россияне оформляют

чаще всего и для чего их используют

Целевой кредит

Большие траты

Покупка или ремонт жилья, автомобиля, бытовой техники

Кредитные карты

Непредвиденные расходы при жизненных трудностях

Продукты, одежда и оплата жилья при потере работы или задержке зарплаты

Микрофинансовые организации

Срочные траты

Подарки, отдых, медицинская помощь, «выгодные» вложения

Люди попадают в долги из-за трудностей и часто не по своей вине

Исследование показало, что большинство опрошенных планировали вернуть деньги в срок, но им помешали непредвиденные обстоятельства. Поэтому заемщики не всегда виноваты в задолженности.

В 28% случаев люди не могут вернуть долг вовремя, потому что их доход неожиданно падает. Чаще всего это происходит, когда человек работает сдельно, а спрос на его услуги уменьшается. Например, у официантов во время пандемии коронавируса. Денег на платежи у заемщиков попросту не остается.

Что говорили респонденты

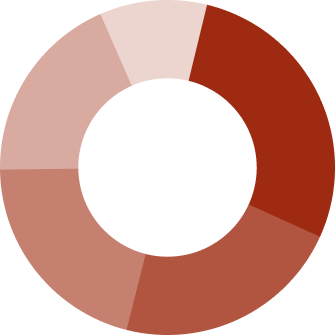

Из-за чего возникает задолженность

28,0%

Упал уровень доходов

22,8%

Появились непредвиденные расходы

21,1%

Задержали зарплату или не вернули долг вовремя

18,6%

Потерял работу

9,6%

Забыл вовремя оплатить

Долг по кредиту часто возникает из-за стечения нескольких неудачных обстоятельств. Например, человек мог потерять работу и в то же время у него сломалась машина. В результате заемщик брал кредит и планировал рассчитаться из будущих доходов, которых могло и не быть. Люди склонны недооценивать риски и переоценивать финансовые возможности.

Нередко задолженность — следствие каких-то неожиданных, незапланированных событий.

Она говорит о том, что дела пошли не так и заемщик нуждается в помощи. Особенно если это его первый кредит и у человека нет опыта в погашении долгов.

Люди готовы возвращать долги, потому что чувствуют моральную обязанность

Исследование показало, что 95,6% опрошенных с непогашенным кредитом планируют его вернуть.

Лишь 4,4% отказываются от платежей и говорят, что не собираются возвращать долг принципиально.

52,6% участников уже погасили кредиты.

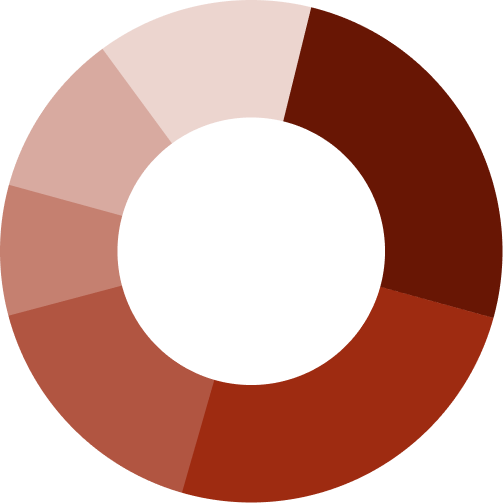

Планируют ли люди погашать задолженность

52,6%

Уже погасил

23,8%

Хочу, но нет возможности

22%

Погашу в любом случае

1,6%

Не планирую погашать

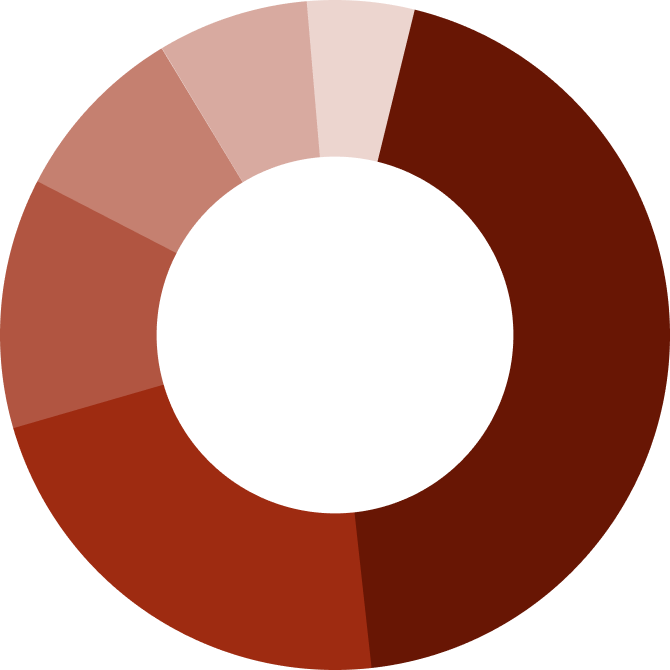

Почему люди собираются погашать долги

28,8%

Убеждён, что долги нужно отдавать

22,8%

Опасаюсь последствий

21%

Боюсь испортить кредитную историю

11,7%

Не хочу общаться с коллекторами

8,2%

Собираюсь получать новый кредит

7,5%

Хочу снять ограничения

Что люди ожидают после погашения долга

25,5%

Снизится беспокойство

25,4%

Почувствую моральное удовлетворение

16,5%

Уменьшится нагрузка на семейный бюджет

8,4%

Получу новый кредит на более выгодных условиях

10,6%

Сниму с себя ограничения

13,6%

Не придется общаться с сотрудниками банков и МФО, коллекторами

После погашения долга 25,5% опрошенных ожидают, что у них снизится уровень стресса, 25,4% хотят почувствовать ощущение морального удовлетворения, 16,5% ждут, что уменьшится нагрузка на бюджет.

Чтобы заемщики возвращали долги, банки и коллекторы должны идти им навстречу

Во время исследования мы решили подробнее опросить участников, которые отказываются возвращать задолженность. Это помогло лучше понять, почему люди принимают такое решение.

44,6% опрошенных поделились, что выплачивать кредит им нередко мешает низкий уровень доходов. Они отмечали, что зарплаты хватает «только на еду», поэтому погасить долг становится невозможно.

Что говорили респонденты

Почему люди отказываются выплачивать долг

44,6%

Не позволяет уровень доходов

22,3%

Потерял работу или другой источник дохода

12,1%

Ухудшилось здоровье

8,6%

Всё погасил, но насчитали новый долг

7,3%

Для меня ничего не изменится

5,1%

Не мой долг (поручительство)

44,6% опрошенных поделились, что выплачивать кредит им нередко мешает низкий уровень доходов. Они отмечали, что зарплаты хватает «только на еду», поэтому погасить долг становится невозможно. Также 22,3% участников потеряли работу или другие источники дохода. Еще 12,1% человек отказывались выплачивать кредит из-за проблем со здоровьем. 8,6% человек отказались от платежей, потому что, по их мнению, банк насчитал «новый долг». 5,1% участников решили не погашать задолженность, потому что оформляли поручительство и не считают долг «своим».

Большинство тех, кто отказывается платить кредит, на деле готовы это сделать

Опрошенные говорили, что смогли бы вернуть задолженность, если бы у них наладилась финансовая ситуация либо кредитор пошел навстречу и предложил удобные условия. Например, простил часть долга или снизил размер ежемесячного платежа.

Люди окончательно отказываются возвращать долг, только если чувствуют себя в отчаянном положении. Человек считает, что уже ничего не изменится, и бросает попытки повлиять на ситуацию.

Много наших клиентов благодарит своих кураторов за помощь

Только в 2024 году наши специалисты слышали слово:

«Спасибо!» 180 528 раз в телефонных разговорах.

Люди готовы обсуждать долг с банком и коллекторами

66,3% опрошенных рассказали, что готовы обсуждать с кредитором задолженность и даже не против начать разговор о ней первыми. Только 33,7% предпочитают не обсуждать задолженность.

Заемщики хотят видеть заинтересованность и со стороны банка или коллектора. Например, чтобы сотрудники не просто сообщали о факте долга, а предлагали варианты его погасить. Людей информируют с помощью СМС, звонков, уведомлений в приложении, писем на почту — но это редко помогает решить вопрос.

Что говорили респонденты

Готовы ли люди обсуждать задолженность с кредитором

66,3%

Согласны первыми начать обсуждение

33,7%

Предпочитают не обсуждать задолженность

Для заемщиков важно, чтобы кредитор предлагал разные варианты погасить долг. Например, заморозить его, изменить график платежей или списать часть суммы. Но, по словам опрошенных, чаще всего сотрудники банка не идут на компромиссы.

Некоторые участники говорили, что войти в их положение смогли коллекторские агентства. Они предлагали разные варианты решения ситуации и были нацелены на результат больше, чем работники банка.

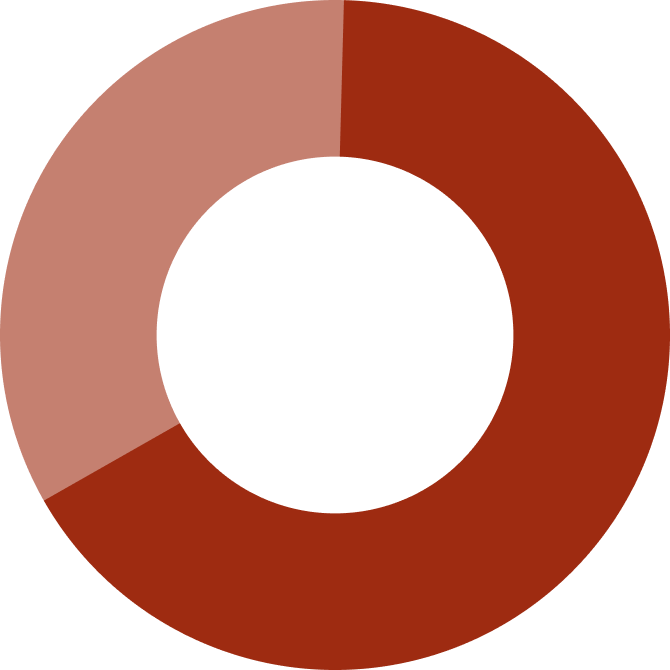

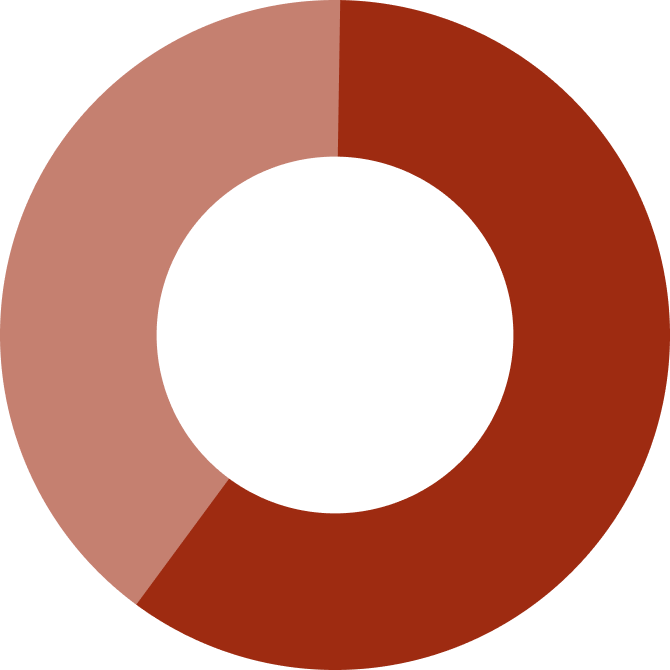

Как люди оценивают опыт общения с коллекторами

59,9%

Недоволен результатом

40,1%

Доволен результатом

Главные выводы

С помощью исследования мы хотели лучше понять, почему люди попадают в долги и отказываются выплачивать кредиты. А главное — можно ли как-то помочь заемщикам снова жить без беспокойства о задолженностях.

Благодаря опросу мы сделали несколько выводов:

Чаще всего люди берут кредиты в случае проблем — ради расходов «на жизнь»

90,4% опрошенных брали заем, потому что попадали в сложную ситуацию. Например, 18,6% участников теряли работу и оформляли кредит, чтобы оплатить продукты или аренду жилья, купить одежду. Чаще всего для этого использовали кредитные карты — нередко люди воспринимают их как источник легких и доступных денег.

Задолженность — следствие жизненных трудностей, поэтому многим заемщикам нужна помощь

Большинство людей берут кредит и рассчитывают вернуть деньги в срок, но этому мешают непредвиденные обстоятельства. Обычно долг возникает из-за нескольких проблем сразу. Человека могут уволить или сократить, а потом к этому добавятся непредвиденные расходы. Например, сломается машина или потребуется дорогое лечение.

Люди готовы возвращать долги, потому что чувствуют моральную обязанность

45,8% опрошенных собираются погашать кредит и не отказываются платить. 28,8% из них придерживаются принципа «это не мои деньги — и я считаю, что их нужно отдать». 22,8% участников возвращают долг, чтобы суд не арестовал имущество или счета и не запрещал выезд из страны.

Чтобы заемщики возвращали долги, кредиторы должны идти им навстречу

Часто погасить долг готовы даже те, кто изначально отказывается это делать. Опрошенные говорили, что будут возвращать деньги, если кредитор пойдет навстречу и предложит удобные условия. Например, спишет часть долга или снизит размер ежемесячного платежа.

Люди готовы обсуждать долг с банком и коллекторами, но хотят видеть варианты решения проблемы

66,3% опрошенных не против вести диалог о просроченном кредите. Но часто банки лишь информируют о задолженности и не предлагают вариантов ее погасить. Заемщики хотят, чтобы им дали возможность заморозить долг, изменить график платежей или списать часть суммы. Но люди упоминают, что такие способы им чаще предлагают коллекторские агентства, а не банки.

Живите без долга и счастливо!

Погасите задолженность на комфортных условиях

Компания ЭОС помогла избавиться от долгов и вернуть финансовую стабильность уже более 850 000 клиентов. Для этого мы учитываем финансовую и жизненную ситуацию каждого заемщика, составляем оптимальный график погашения задолженности и предлагаем погасить кредит на удобных условиях.

Простим часть долга

Если сумма кредита выросла до непосильных размеров — можем списать ее часть.

Оформим рассрочку на погашение

Подберем ежемесячную сумму платежа, которая не ударит по карману слишком сильно и будет посильна человеку.

Дадим справку о закрытии

Когда вы погасите кредит, предоставим официальный документ о том, что у вас нет задолженности.

Поможем повысить кредитный рейтинг

Отправим информацию о платежах в бюро кредитных историй. Это увеличит вероятность получить новый заем на большую сумму или на лучших условиях.

Избавим от исполнительского сбора

Если погашать долг напрямую ЭОС и не доводить до суда — не придется платить сбор в 7%, который взимают приставы.

Можем отозвать исполнительный документ

Если суд уже прошел и наложил на заемщика ограничения, а приставы начали списывать средства.

Предоставим персональную консультацию

Наши специалисты подскажут наиболее выгодный для клиента способ решения проблем.

Скачать полную версию исследования

Скачать

Первый шаг к погашению — это проверка на наличие задолженности

Проверить задолженность в ЭОСЗвонок и консультация бесплатные c 5:00 до 20:00.

Драма «Кредит, ружье и два варианта»

Что делать, когда позвонили коллекторы?

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 800 775 02 04c 8:00 до 17:00

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год. Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит. Чем раньше Вы примите решение погасить долг тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг. Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Проверить историю